3月最後のブログは、事業復活支援金の特例についてです。

事業復活支援金を一般的な申請方法ではなく、特例適用(B-1. 新規開業特例(2019年1月から2021年10月までの間に設立した法人である場合)で申請する場合の給付額の計算式が、少し複雑です。

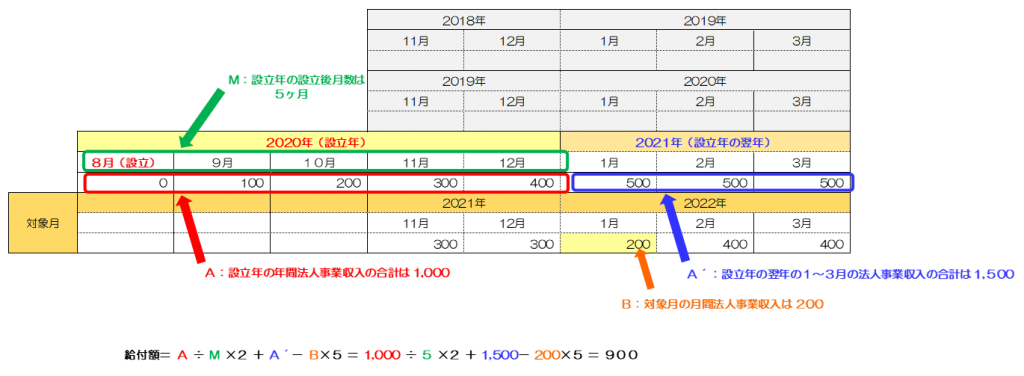

給付額の算定式は、以下のようになっています。

S = A ÷ M × 2 + A’ - B × 5

S:給付額

A:設立年の年間法人事業収入の合計

M:設立年の設立後月数(設立月含む)

A’:設立年の翌年の1~3月の法人事業収入の合計

B:対象月の月間法人事業収入

計算の仕組みについて、2020年8月設立の法人を例に、まとめてみました(単位は省略しています)。

設立から12月までの間は、1カ月あたりの平均額を求め、その2カ月分とする。(①)

翌年の1~3月については、そのまま合計額を使う。(②)

①と②を足して、5カ月分とし、基準期間の売上高とする。

「設立年」は暦年であって、年度ではない点がポイントと思われます。